摘要:在全球半导体产业竞争格局深度调整的当下,光刻胶与聚酰亚胺薄膜作为半导体材料领域的关键品类,其国产替代进程备受瞩目。本文深入剖析从当前不足5%的市场渗透率,到预期跃升至30%过程中,国内企业在技术突破、市场拓展、政策扶持等方面的发展态势,探寻在这场国产替代风暴中,哪些企业与力量正积极抢占全球市场份额,为相关从业者、投资者及关注半导体产业发展的群体提供全面且深入的行业洞察。

一、引言

半导体材料作为半导体产业大厦的基石,其重要性不言而喻。光刻胶,被誉为半导体制造的“芯片微雕刀”,通过光化学反应实现电路图形从掩模版到晶圆的精确转移,直接决定芯片制程精度与良率;聚酰亚胺薄膜,凭借其卓越的耐高温、绝缘、机械性能等,在半导体封装、柔性电路板等环节广泛应用,被称作 “黄金薄膜”。长期以来,全球光刻胶与聚酰亚胺薄膜市场被美、日等国企业高度垄断,我国相关产业面临技术封锁、市场挤压等困境,国产化率极低。但近年来,随着国内政策大力扶持、企业研发投入增加以及市场需求的强劲拉动,一场国产替代风暴正席卷而来,光刻胶与聚酰亚胺薄膜产业迎来从5%到30%渗透率跃升的关键机遇期,在全球市场竞争中崭露头角。

二、光刻胶:国产替代的攻坚之路

(一)全球光刻胶市场格局与技术垄断现状

全球光刻胶市场呈现高度集中态势,核心技术长期被日本、美国企业把控。在高端光刻胶领域,如用于先进制程的ArF(193nm)光刻胶和EUV(极紫外)光刻胶,日本的JSR、东京应化工业、信越化学、住友化学以及美国的杜邦等企业占据主导地位。以ArF光刻胶为例,其可用于90nm-14nm甚至7nm技术节点的集成电路制造工艺,广泛应用于高端芯片制造。然而,我国高端光刻胶国产化率极低,整体光刻胶高端国产化率约10%。其中,半导体端g/i线光刻胶国产化率为30%,KrF光刻胶国产化率为10%,ArF光刻胶国产化率仅为2%,EUV光刻胶尚处于研发阶段。这种技术垄断与市场垄断的双重困境,严重制约我国半导体产业自主可控发展。

(二)国内光刻胶企业的技术突破与量产进展

1.关键技术攻关成果:近年来,国内光刻胶企业在关键技术领域取得实质性突破。久日新材攻克EUV光刻胶核心原料光致产酸剂技术,打破日本20年垄断,为光刻胶性能提升奠定基础。武汉太紫微研发的T150A KrF光刻胶分辨率达120nm,在中芯国际28nm产线实测良率提升至93.7%,已进入量产阶段。这些成果得益于企业持续加大研发投入,组建高水平研发团队,深入开展产学研合作。例如,部分企业与国内知名高校、科研院所联合建立光刻胶研发实验室,共同攻克技术难题,加速技术创新进程。

2.量产能力提升与产能布局:恒坤新材从科创板IPO募资15亿元,投向安徽生产基地,其KrF光刻胶已批量供应12英寸产线,覆盖7nm工艺,预计2025年底产能达500吨/年,可满足10万片晶圆需求。南大光电作为国内唯一实现ArF光刻胶(适配28nm制程)量产的企业,其产品缺陷率控制在0.01个/cm²(达到国际先进水平),承担国家02专项,客户包括中芯国际、长江存储,国产替代率突破30%。众多企业积极布局产能,2025年国产光刻胶产能规划达15万吨/年,为国产替代提供坚实产能保障。

(三)国产光刻胶市场渗透率提升的驱动因素

1.政策大力扶持:国家对光刻胶产业政策支持力度空前。国家集成电路产业投资基金三期计划投入超500亿元支持光刻胶研发,重点布局树脂、光敏剂等 “卡脖子” 环节。科技部设立20亿元专项经费,要求2025年KrF/ArF光刻胶国产化率突破10%,并开展下一代EUV光刻胶预研。工信部对通过验证的光刻胶企业给予设备采购补贴、税收减免等优惠政策。在政策激励下,国内光刻胶企业加速技术研发与产业化进程,如科华微电子ArF光刻胶通过长江存储认证,获国家大基金二期5亿元注资,技术对标日本东京应化,有力推动光刻胶产业发展与市场渗透率提升。

2.下游需求拉动:随着5G通信、人工智能、物联网、新能源汽车等新兴产业蓬勃发展,对芯片需求激增,带动光刻胶市场规模持续扩大。据SEMI测算,2025年全球光刻胶市场规模将达150亿美元,其中中国占比超30%,年复合增长率约12%。国内晶圆厂如中芯国际、长江存储等不断扩产,对光刻胶需求大增,且积极推动国产光刻胶验证与应用,缩短认证周期至2年以内,优先选用符合要求的国产光刻胶,为国产光刻胶企业打开市场通路,加速国产替代进程。

三、聚酰亚胺薄膜:国产崛起的奋进征程

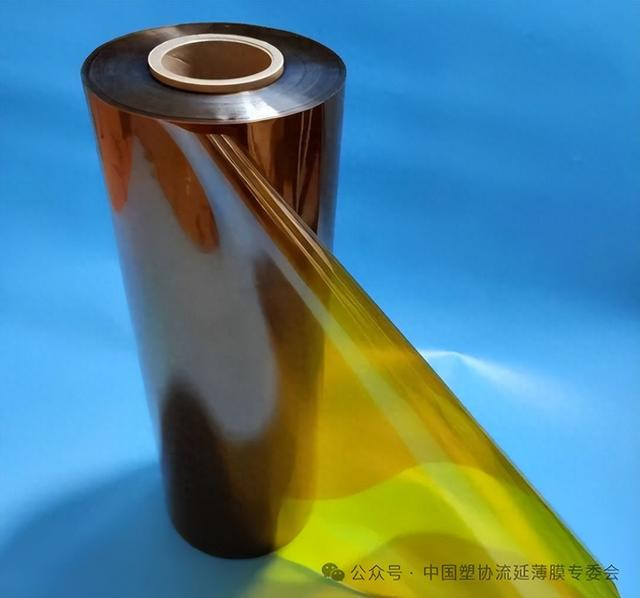

(一)聚酰亚胺薄膜全球市场格局与应用领域

聚酰亚胺薄膜市场同样被美国杜邦、日本东丽等国际巨头主导。杜邦自1961年推出Kapton®薄膜以来,在高端电子级PI膜领域构筑起技术与市场的双重壁垒。尤其在耐电晕PI薄膜领域,其产品占据全球变频电机绝缘系统超70%的市场份额,国内轨道交通、新能源汽车电机等高端应用长期依赖进口,单价高达2000元/公斤,是普通电工级PI膜的10倍以上。聚酰亚胺薄膜凭借其优良的力学性能、介电性能、化学稳定性以及极高的耐辐照、耐腐蚀、耐高低温性能(可在-269℃至400℃环境下稳定工作),在半导体封装、柔性电路板、5G通信、柔性显示、航空航天等领域应用广泛。例如,在柔性电路板中,其作为基板材料,良好的柔韧性与电气绝缘性能确保电路在弯折、扭曲等复杂工况下仍能稳定工作;在5G通信领域,低介电常数特性有助于降低信号传输损耗,满足高频高速电路需求。

(二)国内聚酰亚胺薄膜企业的技术创新与产品升级

1.材料合成工艺创新:国内企业加大研发投入,在材料合成工艺上取得突破。中科玖源拥有涵盖配方、工艺、设备的全套自主研发技术,通过优化热亚胺化和化学亚胺化工艺,提升聚酰亚胺薄膜性能一致性与稳定性。其核心产品黄色双向拉伸聚酰亚胺薄膜和无色透明聚酰亚胺薄膜,在柔性AMOLED基板、可折叠手机CPI盖板等领域实现应用,部分产品性能达到国际先进水平,已申请发明专利180多件,其中授权70余件。通过工艺创新,有效提升产品质量与生产效率,降低生产成本,增强产品市场竞争力。

2.产品性能优化与定制化开发:针对不同应用场景需求,国内企业开展产品性能优化与定制化开发。在航空航天领域,对聚酰亚胺薄膜的轻量化、高强度、耐高温性能要求极高。企业通过添加特殊增强材料、优化分子结构,开发出满足航空航天需求的高性能聚酰亚胺薄膜。在电子封装领域,为满足芯片小型化、高集成度需求,研发出具有高导热、低膨胀系数的聚酰亚胺薄膜,有效解决芯片散热与封装可靠性问题。例如,国风新材研发的高导热PI膜热导率达 0.8W/(m・K),接近杜邦同类产品(1.0W/(m・K)),已进入华为基站材料认证体系;瑞华泰开发的改性 PI 膜介电常数降至3.2,达到日本宇部兴产同类产品水平,打破杜邦在6GHz以上频段的垄断。

(三)国产聚酰亚胺薄膜市场拓展与渗透率提升策略

1.产业链协同发展:国内聚酰亚胺薄膜企业与上下游企业紧密合作,构建协同发展生态。与上游原材料供应商合作,保障原材料稳定供应,共同研发高品质原材料。如国风新材与上游供应商合作,开发出适用于电子级聚酰亚胺薄膜生产的高纯度二酐单体,提升产品质量,降低对进口原材料依赖。与下游应用企业深度协同,根据其需求定制开发产品,加速产品应用推广。例如,在新能源汽车领域,企业与车企合作,开发适用于新能源汽车电池系统、电机绝缘的聚酰亚胺薄膜产品,随着新能源汽车销量增长,产品市场份额逐步扩大。

2.新兴市场开拓:随着5G通信、柔性显示、新能源汽车等新兴产业在国内快速发展,对聚酰亚胺薄膜需求激增,为国产企业提供广阔市场空间。在5G通信基站建设中,聚酰亚胺薄膜企业与基站设备制造商合作,根据基站设计要求,定制开发满足特定尺寸、性能要求的聚酰亚胺薄膜产品,实现从材料研发到产品应用的快速转化。在柔性显示领域,国产聚酰亚胺薄膜企业与国内面板厂商紧密合作,随着国内柔性OLED面板产能扩张,国产聚酰亚胺薄膜在柔性显示领域的市场渗透率不断提升。

四、国产替代风暴中的企业竞争与全球市场抢占

(一)国产光刻胶与聚酰亚胺薄膜企业的竞争优势

1.成本优势:国内企业在原材料采购、人力成本、生产运营等方面具备一定成本优势。相较于国际巨头,国内企业通过优化供应链管理、提高生产效率等方式,降低产品成本。例如,部分国产光刻胶企业原材料国产化率不断提高,有效降低原材料采购成本;聚酰亚胺薄膜企业通过技术创新,提升生产工艺,降低单位产品能耗与人工成本,使产品在价格上更具竞争力,在国内市场与国际品牌竞争时,能凭借价格优势吸引客户,加速国产替代进程。

2.本地化服务优势:国内企业更贴近国内市场,能快速响应客户需求,提供更优质本地化服务。在光刻胶领域,国内企业可根据国内晶圆厂工艺特点与需求,及时调整产品配方与工艺参数,提供定制化光刻胶产品与技术支持,缩短产品验证周期。聚酰亚胺薄膜企业在面对下游电子制造、通信设备等企业需求时,能快速配送产品,提供现场技术指导,解决客户在产品使用过程中遇到的问题,增强客户粘性,提升市场份额。

(二)企业在全球市场抢占份额的策略与行动

1.技术创新引领:国内光刻胶与聚酰亚胺薄膜企业持续加大研发投入,以技术创新提升产品竞争力,开拓国际市场。部分光刻胶企业研发的特色光刻胶产品,在特定应用场景下性能优于国际同类产品,吸引了一些国际客户关注。如在某些先进封装领域,国产光刻胶在分辨率、灵敏度等性能指标上表现出色,已进入国际知名封装测试企业供应链。聚酰亚胺薄膜企业通过技术创新,开发出具有独特性能的产品,如高透光率的透明聚酰亚胺薄膜,在国际柔性显示市场获得认可,逐步扩大在国际市场的销售份额。

2.国际化布局与合作:一些企业积极开展国际化布局,通过设立海外研发中心、生产基地、销售办事处等方式,融入国际市场。例如,瑞华泰在越南设立合资工厂,服务东南亚电子制造基地;国风新材与德国汉高共建研发中心,突破欧盟RoHS 3.0环保认证壁垒,拓展欧洲市场。同时,企业加强与国际客户合作,参与国际项目,提升品牌国际知名度与影响力,逐步在全球市场抢占份额。

五、结论与展望

在国产替代风暴中,光刻胶与聚酰亚胺薄膜产业正经历从5%到30%渗透率跃升的关键发展阶段。国内企业凭借技术突破、政策扶持、成本与服务优势,在国内市场加速国产替代进程,同时积极布局全球市场,抢占市场份额。但产业发展仍面临诸多挑战,如光刻胶在EUV光刻胶等高端领域与国际先进水平差距较大,聚酰亚胺薄膜在部分高端应用领域市场份额仍较低等。未来,随着政策持续发力、企业研发投入增加、产业链协同深化,光刻胶与聚酰亚胺薄膜产业有望实现更高水平国产替代,在全球市场竞争中占据更有利地位,为我国半导体产业自主可控、高质量发展提供坚实材料支撑 。

END

长富配资提示:文章来自网络,不代表本站观点。